A股市场经历了一轮显著调整,主要指数自前期高点回落,市场情绪有所降温。每一次深度的调整都可能孕育着新的结构性机会。在当前宏观经济转型、政策强力支持以及技术迭代加速的背景下,科技板块,特别是其中的工业互联网数据服务细分领域,正展现出日益清晰的投资价值。本轮调整或为投资者提供了难得的布局窗口。

一、 市场调整:风险释放,估值回归

本次市场调整是多重因素共振的结果,包括宏观经济数据的短期波动、部分行业前期涨幅过大后的获利回吐压力,以及外部环境的不确定性。调整也使得市场整体估值水平趋于合理,尤其是对于高成长性的科技板块而言,部分优质标的的估值泡沫得到挤压,长期投资的安全边际有所提升。市场情绪的冷却,有利于投资者更理性地审视产业趋势和公司基本面,为精准布局创造了条件。

二、 核心主线:工业互联网迎来数据价值化黄金期

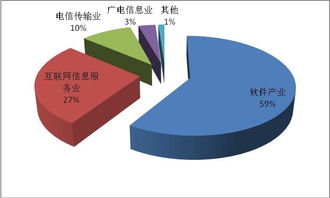

工业互联网是新一代信息技术与制造业深度融合的产物,是“新基建”的核心领域之一。其发展正从初期的网络建设和平台搭建,迈向以数据为核心驱动力的深化应用阶段。工业互联网数据服务,作为产业链中的关键增值环节,正迎来爆发期。

- 政策强力驱动:国家层面连续出台多项政策,明确要求推动工业互联网创新发展,促进数据要素的采集、汇聚、治理、分析和应用。《“十四五”数字经济发展规划》等文件均将工业互联网和数据要素市场培育置于战略高度。

- 产业内在需求迫切:在降本增效、柔性生产、供应链协同和产品服务化转型的压力下,制造业企业对于通过数据实现生产流程优化、设备预测性维护、质量精准管控和商业模式创新的需求极为旺盛。

- 技术成熟度提升:5G、边缘计算、人工智能、数字孪生等技术的成熟与成本下降,使得海量工业数据的实时采集、低延迟处理与深度智能分析成为可能,数据服务的可行性与价值大幅提升。

三、 投资聚焦:数据服务产业链的三大核心环节

在工业互联网数据服务的庞大生态中,我们建议重点关注具备核心技术壁垒和清晰商业模式的环节:

- 数据采集与边缘智能:这是数据价值化的起点。关注在工业传感器、数据采集设备(如网关)、边缘计算模组与服务器领域具有领先地位的公司。其核心能力在于兼容多种工业协议、保障数据安全可靠传输,并在边缘侧实现初步的数据处理与实时反馈。

- 工业数据平台与中台服务:这是数据的“加工厂”和“调度中心”。聚焦于提供工业互联网平台(PaaS)、工业大数据平台及数据中台解决方案的厂商。其价值在于汇聚多源异构数据,提供数据治理、模型开发、可视化分析等工具,降低企业数据应用的门槛。平台型公司的用户粘性和生态潜力巨大。

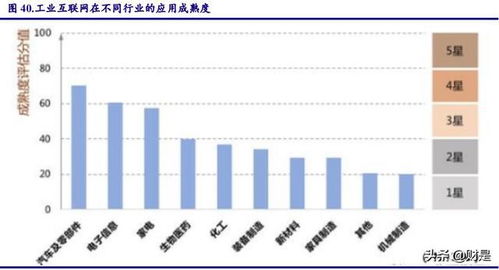

- 数据智能应用与解决方案:这是数据价值变现的终端。重点挖掘在特定行业(如汽车、电子信息、装备制造、能源电力)拥有深厚Know-How,能够提供基于数据的预测性维护、能耗优化、质量溯源、供应链金融等具体场景化解决方案的供应商。这类公司的业务与客户效益直接挂钩,成长性更为直观。

四、 布局策略:优选龙头,兼顾成长

在当前时点布局工业互联网数据服务板块,建议采取以下策略:

- 核心配置行业龙头:优先选择在各自细分环节已确立市场地位、客户资源丰富、研发投入持续且技术壁垒高的龙头企业。它们更能受益于行业整体增长,抗风险能力也更强。

- 深入挖掘高成长细分:对于在垂直行业应用或新兴技术融合(如AI+工业数据)方面有独特优势的中小型公司,可进行深入研究,把握其从1到N的扩张机遇。

- 关注业绩兑现度:在投资过程中,需密切跟踪公司的订单情况、收入增速及毛利率变化,优先选择商业模式清晰、数据服务收入占比持续提升、盈利路径明确的公司,避免纯主题炒作。

- 注意风险因素:需警惕宏观经济下行导致企业IT支出收缩的风险、行业竞争加剧的风险以及技术路线变革的风险。采用分批布局、动态调整的方式应对市场波动。

结论

A股市场的近期调整为前瞻性布局下一轮科技主线提供了契机。工业互联网作为制造业数字化转型的核心载体,其数据服务环节正处于从“工具”到“驱动”的价值跃迁关键期。投资者应穿透市场短期波动,立足于产业趋势和公司长期价值,积极把握工业互联网数据服务领域的战略性布局良机,分享数字经济时代制造业升级带来的红利。